Refracciones

#31 | Atención: Volver a estar presente

Hace 2 años

En la reunión del pasado martes 18 de junio, el consejo del Banco Central (BCCh) decidió recortar la tasa de política monetaria (TPM) en 25 puntos base, dejándola en 5.75%. Si bien la decisión estuvo en línea con las expectativas de mercado, incluyendo las nuestras, la gran novedad vino dada por la adopción de un tono mucho más cauto respecto de futuras bajas de TPM. Específicamente, el comunicado señala que “la TPM habría acumulado durante el primer semestre el grueso de los recortes previstos para este año”, lo que es claramente una señal de que se avecina una pausa en el proceso de recortes.

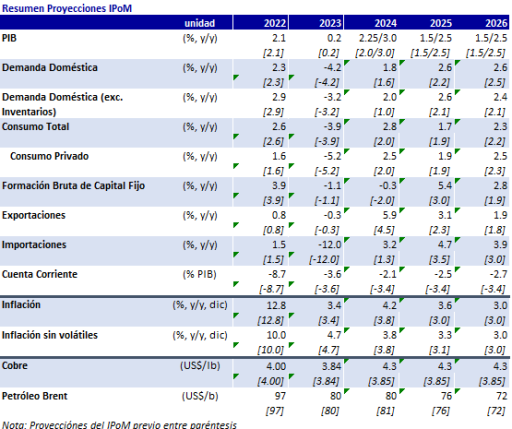

Para entender este cambio de tono, es necesario analizar el Informe de Política Monetaria (IPoM) publicado al día siguiente de la decisión. La principal novedad del IPoM del 2T24 es el aumento relevante en la proyección de inflación del BCCh debido al incremento de casi 60% que experimentarán las tarifas de electricidad en los próximos 12 meses. Adicionalmente, otras noticias como el significativo aumento del precio del cobre y una demanda interna más fuerte también aumentarán las presiones inflacionarias en 2024 y 2025. Esto ha llevado al consejo a proyectar una inflación de 4,2% en a fines de 2024 y de 3,6% a diciembre del 2025, muy por sobre lo que se esperaba en el IPoM del 1T24 (Tabla 1).

Es importante destacar que ahora el BCCh espera que la inflación converja al objetivo del 3% en la primera pare de 2026, cerca del límite del horizonte de 2 años de la política monetaria. Esta es una situación muy incómoda para el consejo puesto que se corre el riesgo de no alcanzar el objetivo de inflación dentro del plazo. De hecho, bastaría con una leve sorpresa al alza en la inflación para que esto pueda ocurrir. Este factor es clave para entender el tono más cauto adoptado por el consejo y tiene como consecuencia que ahora el corredor de TPM sugiere que podría producirse 1, o máximo 2, recortes adicionales de 25 puntos básicos este año. Además, sugiere que la TPM se situaría en torno a 4,75-4,5% a fines de 2025. Tras leer el informe, y considerando que los riesgos de inflación se inclinan al alza, ahora esperamos que la TPM se mantenga en el 5,75% hasta el 4T24, y no descartamos que se mantenga en su nivel actual hasta mediados de 2025.

Un shock eléctrico

El consejo estima que los precios de la electricidad aumentarán un 57% en los próximos 12 meses, lo que añadirá 145 pb a la inflación interanual hacia junio de 2025. Las proyecciones del BCCh están en línea con varias estimaciones realizadas por consultoras privadas que se han publicado en la prensa en las últimas semanas. No obstante, observamos que existe incertidumbre en torno a cuando ocurrirán las alzas. Concretamente, algunas estimaciones apuntan a que la mayor parte del alza en las cuentas de la luz (~26%) tendrá lugar en el segundo semestre, y una más modesta (~10%) en la primera parte de 2025. De ser así, la inflación podría terminar el año cerca del 4,8%, muy por encima del 4,3% proyectado por el BCCh. Aunque este escenario debería compensarse con una menor inflación a finales de 2025, creemos que disuadiría al consejo de recortar la TPM en el 4T24, prefiriendo esperar a ver algún avance en la reducción de la inflación antes de continuar con los recortes.

Más allá de la discusión sobre el cuándo ocurrirán las alzas en las cuentas, también creemos que el balance de riesgos para la inflación está sesgado al alza. Esto porque el BC señala en el IPoM que los efectos de segunda ronda se estimaron asumiendo que la transmisión del shock de costos de la electricidad operará según los patrones habituales. Sin embargo, un aumento del 60% dista mucho de ser un shock habitual y es sensato creer que existen no linealidades en los canales de transmisión que arriesgan que la inflación acabe siendo más persistente el próximo año.

El cobre viene al rescate

Si bien un mayor precio de la electricidad debería afectar negativamente al crecimiento del PIB, la evolución reciente del precio del cobre debería compensar este efecto negativo. Considerando el aumento del precio de varias materias primas metálicas y nombrando cinco factores estructurales que podrían explicar el repunte del precio del cobre, el BCCh estima que es probable que el precio del cobre se sitúe en torno a los 4,3 US$/lb en el horizonte de previsión, 10% por sobre el IPoM anterior. Asimismo, señala que beneficiará a la actividad económica a través de varios canales de transmisión, como la inversión minera y sus efectos indirectos en otros sectores como la construcción y los servicios empresariales. Además, tiene efectos positivos sobre el empleo, los ingresos laborales, el consumo y las expectativas económicas. En este contexto, la inversión fija se revisó materialmente al alza para todo el horizonte de previsión (Cuadro 1).

En resumen, el escenario planteado por el IPoM apunta a que la inflación será significativamente mayor en 2024 y 2025, y que el balance de riesgos inflacionarios está sesgado al alza. Si bien el alza del cobre apuntalará la actividad, sobre todo la inversión, compensando los efectos negativos que las mayores tarifas eléctricas puedan tener sobre el PIB, también generará presiones inflacionarias adicionales. En este contexto, esperamos que el BC mantenga un tono cauto en los próximos trimestres y evite reanudar los recortes hasta tener seguridad de que la inflación convergerá a la meta de 3%, algo que posiblemente no ocurra sino hasta mediados de 2025

Tabla 1 – Resumen Proyecciones IPoM