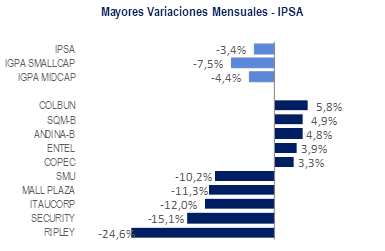

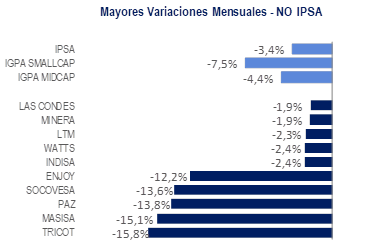

Por su parte, las acciones de menor capitalización experimentaron un rendimiento de -4,4% para MidCap y -7,5% para SmallCap. Con esto, la bolsa local acumula en el año al cierre de septiembre una rentabilidad de -22,1%, mientras que los índices de menor capitalización acumulan un -19,9% en MidCap y -16,4% en SmallCap.

CONTEXTO INTERNACIONAL

Los mercados globales cortaron la racha positiva de cinco meses consecutivos de ganancias, alcanzando máximos históricos en los primeros días del mes para luego mostrar fuertes caídas ante una toma de utilidad que se dio con mayor fuerza en el sector tecnológico que acumulaba a través del NASDAQ un +39% de rentabilidad en el año a agosto. A esto se sumó el tono de cautela en el discurso habitual de Powell tras la reunión de política monetaria de la Fed, donde afirmó que el camino hacia adelante sigue siendo muy incierto y reforzó la necesidad de nuevos estímulos fiscales, lo que afectó el ánimo de los inversionistas. Por su parte, los demócratas y republicanos no lograban llegar a un acuerdo para un nuevo programa de estímulos.

En este contexto, el índice MSCI de mercados desarrollados retrocedió -3,4% en septiembre, recuperando parte de lo perdido la última semana del mes, mientras que el MSCI de mercados emergentes cayó -1,6%, acumulando en el año un +2,1% y -1,8% incluyendo dividendos, respectivamente. En cuanto a los commodities, también se vieron afectados por el aumento en la volatilidad terminando con la tendencia alcistas, aunque experimentando rentabilidades mixtas. El petróleo WTI bajó -5,6%, en tanto que el cobre no mostró grandes variaciones (-0,3%). Por su parte, el dólar a nivel global rebotó +1,9% después de alcanzar mínimos en más de dos años en agosto, mientras que la tasa del bono del tesoro a 10 años se mantuvo estale, disminuyendo 2 pb llegando a 0,69%.

A nivel regional, los índices accionarios medidos en moneda local tuvieron rendimientos negativos, a excepción de México que avanzó +1,7%, seguido por Colombia (-3,2%), Perú (-3,4%), Brasil (-4,8%) y Argentina (-11,9%). Por otro lado, las monedas latinoamericanas se depreciaron de forma generalizada, en línea con los mercados emergentes: CLP -1,0%; MXN -1,0%; PEN -1,7%; BRL -2,1%; COP -2,3% y el ARS -2,6%.

La bolsa chilena siguió presionada en septiembre, con un bajo apetito de inversionistas institucionales y débiles volúmenes transados ante la incertidumbre asociada al plebiscito de fin de este mes. El volumen transado en la bolsa local disminuyó -13% en septiembre respecto al mismo mes del año anterior después de bajar -17% en agosto, acumulando un incremento de +9% en el año.

EVENTOS CORPORATIVOS RELEVANTES

A nivel local, las noticias más relevantes fueron:

AESGener (1): el Fondo de inversión Toesca Infraestructura II adquirirá un 49,99% de la participación de 60% que AesGener posee en Empresa Eléctrica Cochrane por US$ 113,5 mn. De esta forma, el 60% de Cochrane quedará dividido entre ambos accionistas, con AES Gener manteniendo el control y consolidando el activo. Los fondos se destinarán para financiar la estrategia de crecimiento de energías renovables de la compañía. La transacción valoriza la central a carbón ubicada cerca de Mejillones, que comenzó a operar en 2016, en US$ 378 mn a un múltiplo de 7,4x EV/EBITDA y un Bolsa/Libro de 2,1x con los resultados al 1Q20.

AESGener (2): informó que parte de sus plantas termoeléctricas dejarán de ser consideradas activos estratégicos de la compañía, dado que no estarán asociadas al abastecimiento de contratos de suministro de energía, por lo que registrará una pérdida por deterioro de Propiedad Planta y Equipos por aproximadamente US$560 millones. Esto luego del término anticipado de los contratos entre Angamos (558MW) y BHP por lo que recibió un pago de US$ 720 millones, sumado a la intención de anticipar el retiro de operación de las unidades 1 (114MW) y 2 (208MW) de Ventanas, sujeto al cumplimiento de las condiciones suspensivas del Acuerdo de Desconexión y Cese de Operaciones suscrito en junio de 2019 con el gobierno. Adicionalmente, AesGener realizará un cargo por el valor total de su inversión en la asociada Guacolda (764MW) por US$90mn.

Aguas Andinas: acordó con la empresa canadiense Algonquin Power & Utilities Corp la venta de su participación de 53,51% en la subsidiaria ESSAL por un monto total de US$ 92,3 mn, lo que representa casi un 6% de la capitalización de mercado actual de Aguas Andinas. ESSAL contribuyó durante 2019 con un 3,4% del resultado y un 12% de las Propiedades, Plantas y Equipos de Aguas Andinas. De acuerdo al comunicado de Algonquin, el múltiplo implícito de la operación considerando el EBITDA estimado a 2020 sería de 9,0x y según nuestro cálculos de 1,9x Bolsa/Libro.

Bancos: la Comisión del Mercado Financiero (CMF) publicó su nueva normativa que fija las condiciones para la implementación y supervisión de los colchones de capital bajo Basilea III. El colchón de conservación de capital se fijará en el 2,5% de los activos ponderados por riesgo (APR), mientras que el colchón anticíclico variará del 0% al 2,5% de los APR. La implementación de la norma tendrá una duración de cuatro años a partir del 1 de diciembre 2021. Se estima que esta nueva regulación demande requerimientos adicionales de capital por USD 1.250 millones.

Embotelladora Andina: la familia Hurtado Berger dejó el grupo controlador (que mantenía con las familias Said Handal, Said Somavia, Garcés y Chadwick) al vender sus acciones serie A (1,34% de participación, por US$ 30mn, 12,7 millones de acciones) a sus antiguos socios, quienes a su vez vendieron la participación equivalente en acciones serie B a la familia Hurtado Berger.

Colbún: el Directorio decidió iniciar un proceso para buscar interesados a participar en su negocio de transmisión ya sea como socio estratégico, para adquirir una posición mayoritaria, o para comprar el 100% de su subsidiaria Colbún Transmisión. Este segmento contribuyó un 10% del EBITDA consolidado de la eléctrica durante 2019 con US$ 72 mn. Asumiendo deuda financiera neta igual a cero y un EV/EBITDA en un rango entre 15x y 20x, dada la estabilidad de sus flujos y basado en otras transacciones en el negocio de transmisión, la subsidiaria se valorizaría entre US$790 mn y US$1.050 mn después de impuestos, entre un 29% y 39% de la capitalización de mercado de Colbún.

Enel Américas: el Directorio recomendó a su matriz italiana, Enel SpA, fusionar los activos de energía renovable no convencional que la sociedad Enel Green Power (EGP LatAm) posee en Centro y Sudamérica, a excepción de Chile. La operación se realizará mediante una fusión por incorporación y deberá cumplir con las exigencias para transacciones entre partes relacionadas, al ser Enel SpA controlador de Enel Am con un 65% y propietario del 100% de EGP. La filial de energías renovables de la italiana cuenta con una capacidad instalada de 2,9 GW en generación Hidro, Eólica y Solar en la región y tiene proyectos en ejecución por 2,2 GW adicionales, totalizando un portafolio de 5,1 GW, mientras que Enel Américas posee 11,2 GW de capacidad instalada y adicionalmente abastece a más de 25millones en el negocio de distribución. Se espera que los informes de los evaluadores independientes sean presentados a mediados de noviembre y que a fines de diciembre se lleve a cabo la Junta Extraordinaria de Accionistas para aprobar la transacción y modificar en los estatutos el límite de 65% de la propiedad que puede tener un accionista, dado que Enel SpA superaría este nivel. Con esto la operación se concretaría el 2Q20.

Falabella: anunció que consolidará en una única plataforma de Marketplace bajo el nombre falabella.com los más de 7 mn de productos ofrecidos en todos sus formatos: Falabella Retail, Sodimac, Tottus y Linio. El negocio será liderado por el CEO de Linio y se unificará la operación logística de última milla. Por otra parte, anunció que cerrará 4 tiendas en Buenos Aires, dos tiendas departamentales y dos Sodimac, de un total de 19 tiendas. Además, está evaluando opciones de rentabilidad para las operaciones en ese país, que podría incluir la entrada de un socio estratégico y que en 2019 representó un 4% de los ingresos y un 2% del EBITDA del consolidado.

Itaucorp: CorpGroup está realizando una revisión y análisis de su estructura de capital, considerando todas las alternativas con respecto a sus obligaciones de deuda pendientes, según informó en un aviso a los tenedores del bono internacional de US$ 500 mn con vencimiento 2023. CorpGroup es controlada por la familia Saieh que posee 27,5% de las acciones de Itaú Corpbanca y un pacto de control con Itaú Unibanco, que cuenta con 39,2% de la propiedad.

Latam Airlines: el juez de Nueva York rechazó propuesta de financiamiento DIP de Qatar y la familia Cueto para el tramo C por US$ 900 mn, cuestionando la opción de canje de deuda por acciones. Finalmente, el tribunal de NY aprobó la propuesta modificada de financiamiento DIP de US$2.450mn: (i) para el tramo A Knighthead aportará US$175mn y Oaktree US$1,12bn; (ii) para el tramo C, Knighthead comprometió US$250mn, Qatar, Cueto y Eblen US$750mn y minoritarios hasta US$150mn. De no alcanzarse este valor, la diferencia la aportarán los demás acreedores del tramo C.

Ripley: el directorio acordó evaluar la venta de la participación del 22,5% en Nuevos Desarrollos para reinvertir en otras iniciativas de mayor valor estratégico y reducir deuda. Nuevos Desarrollos es una filial de Mall Plaza que posee 8 centros comerciales incluyendo Mall Plaza Egaña, Mall Plaza Los Dominicos. El valor de la inversión en esta sociedad a valor justo según los EEFF de Ripley es de US$222 millones, valorizado a 1,5x su costo, lo que alcanza un 43% de la capitalización de mercado del minorista.

SQM: Tesla anunció un gran avance en términos de alcance y costos para las baterías, al diseñar una celda nueva, junto con planes para mejorar costos de fabricación y reducir cadena de suministro de la batería, lo que tiene implicaciones para las materias primas de la batería, incluido el litio, ya que ahora Tesla se autoabastecerá de litio al explotarlo en yacimientos comprados en su país. SQM-B de desplomó -9,2% tras conocerse el anuncio.

Vapores: se dio por finalizado el periodo de opción preferente de US$ 350mn. Los derechos no suscritos serán ofrecidos en una segunda ronda de derechos, que se extenderá entre el 7 y 13 de octubre. Una vez concluida la segunda vuelta, el remanente de acciones serán ofrecidas al mercado mediante remate en bolsa. Estos fondos serán utilizados para pagar la deuda contraída para adquirir un 4,14% de Hapag-Lloyd el año pasado.

VALORIZACIONES Y FLUJO DE INVERSIONISTAS

A nivel de valorizaciones, el IPSA transa bajo su P/U fwd promedio de los últimos 10 años al cierre de agosto (24,4x actual/+23% de premio y 12,6x forward/-16% de descuento). En cuanto a flujos de inversionistas, el ETF que replica el desempeño bursátil local listado en EEUU (ECH) registró en septiembre una destrucción neta de cuotas de -5% (-US$24 millones de flujo neto), luego de un aumento neto de sus cuotas el mes previo (+5% y +US$25 millones de flujo neto). En términos de flujo local, las AFPs fueron compradoras netas de acciones locales en agosto (US$38 millones, reportado en septiembre) impulsado por las compras en Enel Am (US$122 mn). Por su parte, los FFMMs fueron compradores netos por cuarto mes consecutivo en agosto (+US$46 millones).

PRINCIPALES VARIACIONES IPSA – IGPA

A continuación, las acciones con mayor y menor desempeño del IPSA en el mes de septiembre y un breve comentario sobre noticias relevantes de cada compañía:

A continuación, las 5 mayores variaciones y peores retornos de acciones no IPSA y que transaron al menos CLP 5 millones promedio diario en el mes de septiembre junto a un breve comentario sobre noticias relevantes de cada compañía:

Ver informe completo aquí.

Canal de denuncias de delitos de la ley 20.393. Grupo BTG Pactual Chile se obliga a respetar en todo momento los derechos fundamentales de los denunciados y denunciantes. Para mayor información sobre el tratamiento de las denuncias recibidas, consulte aquí.