Por su parte, las acciones de menor capitalización experimentaron un rendimiento de -1,1% para MidCap y +1,2% para SmallCap. Con esto, la bolsa local acumula en el año al cierre de julio una rentabilidad de -14,0%, mientras que los índices de menor capitalización acumulan un -13,3% en MidCap y -10,6% en SmallCap.

CONTEXTO INTERNACIONAL

Los mercados continuaron recuperándose en julio, en su cuarto mes consecutivo de ganancias, a pesar de conocerse noticias mixtas en el mes. El ánimo de los inversionistas se vio alimentando por la sorpresa positiva en los resultados del 2Q20 en el EuroStoxx 50 y en el S&P500. Los datos han superado las estimaciones de los analistas en un +42% para el índice europeo y +22% para el estadounidense, a pesar de mostrar un desplome en utilidad de -27% y de -10%, respectivamente. Sumado a esto, exitosas pruebas preliminares en distintas vacunas contra el Coronavirus y el acuerdo alcanzado en Europa para implementar un programa de estímulos por 750.000 millones de euros le dio un impulso adicional a los activos. Respecto a datos, los PMI, que suelen anticipar la actividad económica, fueron mayores que las expectativas en China y en la Zona Euro, donde se volvió a terreno de expansión, con un fuerte salto en el sector de servicios.

Por el lado negativo, si bien el índice de sorpresa económica global elaborado por Citi se disparó en el mes, en EEUU los PMI se ubicaron bajo las estimaciones, volviendo a zona de contracción en el subíndice de servicios y las peticiones por subsidios semanales de desempleo se mantiene en altos niveles, en el rango entre 1,3 y 1,4 millones, aumentado en las dos últimas semanas. Por otra parte, la tensión en la relación entre China y EEUU siguió aumentado y además se comenzaron a ver rebrotes de Coronavirus en distintas partes del mundo. En EEUU, estados como California, Florida y Texas, entre otros, experimentaron un fuerte incremento en el número diario de nuevos contagiados, lo que llevó a dar pie atrás en los planes de reapertura en ciertos lugares. Finalmente, los demócratas y republicanos no llegaban a un consenso para aprobar un nuevo programa de estímulos, con el bono al desempleo del paquete anterior terminando el 31 de julio.

En este contexto, el índice MSCI de mercados desarrollados avanzó +4,8% en julio, el que fue superado por segundo mes consecutivo por el MSCI de mercados emergentes, que se encontraba rezagado y rentó +9,0%, acumulando en el año caídas de -0,9% y -1,5% incluyendo dividendos, respectivamente. Asimismo, influyó que los commodities siguieron la tendencia positiva, con el petróleo WTI subiendo +2,6% (+11% en junio y +88% en mayo) y el cobre +5,7%, que ya anota ganancias en el año (+2,5%), como también que el dólar a nivel global se debilitó -4,2%, su mayor caída mensual desde septiembre de 2010. A pesar del mayor apetito por riesgo, el oro, que suele ser un activo de refugio, continuó avanzado (+10,9%) y alcanzó su máximo histórico al cierre del mes, mientras que la tasa del bono del tesoro a 10 años bajó 12pb llegando a 0,53%, el mínimo desde el 9 de marzo cuando tocó brevemente el nivel de 0,39%.

A nivel regional, los índices accionarios medidos en moneda local fueron liderados por Argentina (+27,3%) y Brasil (+8,3%), seguidos por Perú (+3,8%), Colombia (+2,5%) y Chile (+1,5%), siendo la excepción México, que retrocedió -1,6%. Por el otro lado, las monedas latinoamericanas mostraron desempeños mayormente positivos: CLP +8,4%, BRL, +4,7%, MXN +3,2%, COP +0,7%, PEN +0,2% y el ARS -2,6%.

MERCADO LOCAL

En Chile vimos volatilidad en todas las clases de activos por la aprobación en el Congreso del proyecto que permite el retiro de hasta un 10% de los fondos de pensiones por parte de los afiliados. El rescate de los ahorros para la vejez generaría un fuerte flujo vendedor por parte de las AFPs, lo que presionó a la bolsa local y provocó un salto en las tasas base, que se recuperaron parcialmente luego del anuncio de mayores medidas de liquidez por parte del Banco Central. Por otro lado, el peso chileno fue la moneda con mejor desempeño entre sus pares emergentes, cayendo $65 en el mes, debido a la venta de dólares que se producirá por la liquidación de los activos internacionales, que entre renta fija y renta variable alcanzaban un 45% de los fondos de pensiones a junio (vs 6% de renta variable local y 49% de renta fija local).

El volumen transado en la bolsa local aumentó 36% en julio respecto al mismo mes del año anterior, acumulando un incremento de +15% en el año.

EVENTOS CORPORATIVOS RELEVANTES

A nivel local, las noticias más relevantes fueron:

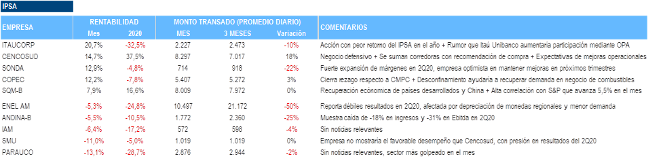

AesGener: presentó ante la Comisión Nacional de Energía (CNE) el aplazamiento de la interconexión de las dos unidades del proyecto Alto Maipo, Las Lajas de 267 MW para julio de 2021 y Alfalfal II de 264 MW para septiembre de 2021. Se esperaba que los activos entraran en funcionamiento en enero de 2021.

ECL: la sociedad compró a Engie LatAm por US$ 53mn (libre de deudas) la totalidad de las acciones de Eólica Monte Redondo SpA, dueña de los activos Parque Eólico Monte Redondo (48 MW) y Central Hidroeléctrica Laja (34 MW). La adquisición se enmarca en la estrategia de transición energética hacia medios de generación renovables, contando a junio de este año con 61% de su capacidad instalada en base a carbón, 29% en base a gas, 7% a diesel y el restante en renovables. Se prevé que la adquisición tendrá un impacto positivo en la utilidad neta del 2S20 de aproximadamente US$ 3 millones.

Enel Américas: recortó las proyecciones de EBITDA para 2020 publicadas a fines del año pasado debido a la depreciación de las monedas de la región y el efecto negativo de la pandemia en la demanda de energía. De este modo, la estimación inicial de EBITDA de US$4.700 mn se espera sufra una variación negativa en torno a US$ 800 millones y US$ 1.000 millones.

Enel Chile (1): el controlador, Enel Spa, incrementó su participación en Enel Chile en un 0,38% a través de la adquisición de ADS, alcanzando un 64,9% de la propiedad. La transacción junto a las compras realizadas en los últimos meses, forman parte del acuerdo con una institución financiera para adquirir hasta un 3% de la compañía anunciado en diciembre de 2019.

Enel Chile (2): anunció la postergación de la puesta en marcha de la central hidroeléctrica Los Cóndores para el último trimestre de 2023 (desde diciembre de 2020) y un aumento en el presupuesto del proyecto de US$ 195 mn, totalizando una inversión final de US$ 1.152 mn. Por otro lado, dado los efectos negativos de la pandemia en la demanda, las fluctuaciones de tipo de cambio y las condiciones hidrológicas, la empresa redujo su proyección inicial para el Ebitda de 2020 (US$1.630 mn a fines de 2019), previendo una variación negativa dentro del rango de US$ 350 mn a US$ 450 mn.

Itaucorp (1): el jueves 16 de julio mientras la bolsa local se encontraba cerrada, el ADR subió 32% con un máximo durante ese día de 85%. Se especuló que Itaú Unibanco, que posee un 38% de la sociedad, podría aumentar su participación mediante una OPA, lo que fue desmentido posteriormente.

Itaucorp (2): registró un cargo contable (no caja) por $764 mil millones en los resultados de junio del 2020 como resultado del deterioro de la plusvalía generada en la combinación de negocios entre Corpbanca e Itaú en 2016. Esta pérdida de carácter contable no tiene impacto en la liquidez del banco, ni en su posición de riesgo de mercado y de crédito. Adicionalmente, esto no impacta la solvencia del Banco conforme los estándares de Basilea III.

Latam Airlines: la empresa de inversiones enfocada en la gestión de activos alternativos, Oaktree Capital Management, comprometió financiamiento por $1.300 millones para el tramo A del DIP (Debtor in Possession), que cuenta con prioridad de pago sobre el tramo C. Adicionalmente, la aerolínea recibió una nueva propuesta para el tramo C por parte de un grupo de tenedores de bonos donde se incluye a Knighthead Capital Management, asesorados por Jefferies. La oferta competirá con la de Qatar y las familias Cueto y Amaro, que se vieron obligados a mejorar su plan de financiamiento. Las audiencias donde el juez del tribunal de bancarrota de Nueva York decidiría sobre la mejor alternativa en los dos tramos, se llevaron a cabo la última semana de julio, sin embargo, el veredicto fue postergado para analizar la nueva información presentada en los días previos. Posteriormente, durante el fin de semana, Jefferies, presentó una propuesta para el tramo A, donde competirá con la Oaktree.

Security: el periodo de opción preferente para el aumento de capital se inició el 20 de julio y termina el 19 de agosto. El precio de colocación será de $160 por acción (el papel cerró julio en $152) y se espera recaudar cerca de US$87 millones. Las acciones que no sean suscritas dentro del periodo, serán ofrecidas a los accionistas que participen en el aumento de capital y podrán ejercer su derecho en cualquier momento hasta 18 meses después.

VALORIZACIONES Y FLUJO DE INVERSIONISTAS

A nivel de valorizaciones, el IPSA transa bajo su P/U promedio de los últimos 10 años al cierre de julio (21,9x actual/+11% de premio y 14,7x forward/-3% de descuento). En cuanto a flujos de inversionistas, el ETF que replica el desempeño bursátil local listado en EEUU (ECH) registró en julio una creación neta de cuotas de +12% (+US$50 millones de flujo neto), luego de mostrar un leve aumento neto de sus cuotas el mes previo (+1,4% y -US$6 millones de flujo neto). En términos de flujo local, las AFPs fueron vendedoras netas de acciones locales en junio (-US$144 millones, reportado en julio) por segundo mes consecutivo. Por su parte, los FFMMs fueron compradores netos por tercer mes consecutivo en junio (+US$10 millones).

PRINCIPALES VARIACIONES IPSA – IGPA

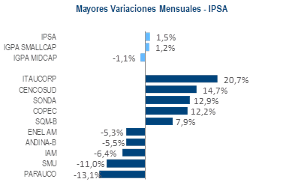

A continuación, las acciones con mayor y menor desempeño del IPSA en el mes de julio y un breve comentario sobre noticias relevantes de cada compañía:

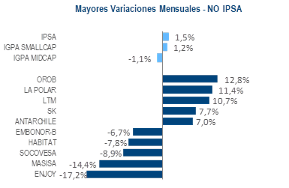

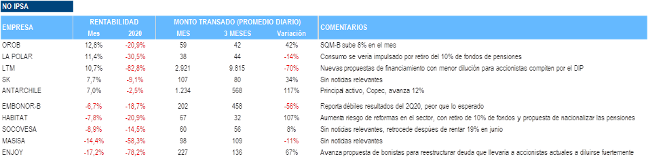

A continuación, las 5 mayores variaciones y peores retornos de acciones no IPSA y que transaron al menos CLP 5 millones promedio diario en el mes de julio junto a un breve comentario sobre noticias relevantes de cada compañía:

Ver informe completo aquí

Canal de denuncias de delitos de la ley 20.393. Grupo BTG Pactual Chile se obliga a respetar en todo momento los derechos fundamentales de los denunciados y denunciantes. Para mayor información sobre el tratamiento de las denuncias recibidas, consulte aquí.