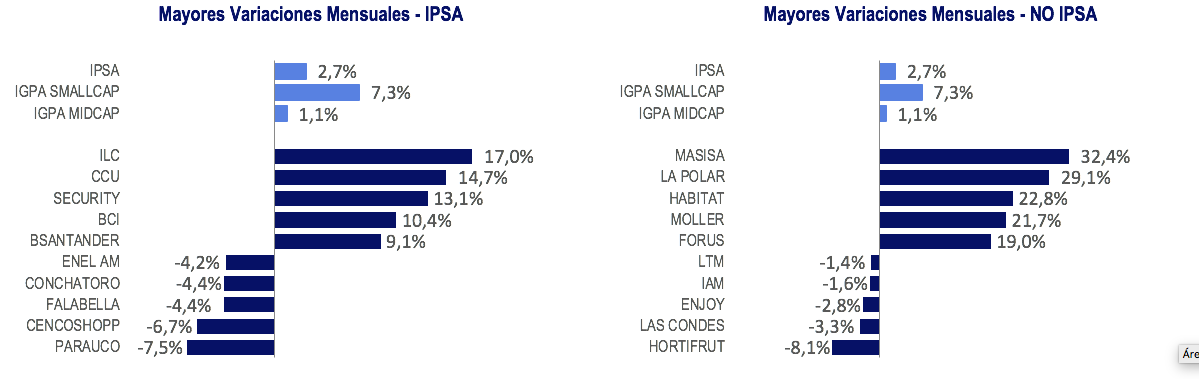

Por su parte, las acciones de menor capitalización experimentaron un rendimiento de +1,1% para MidCap y de +7,3% para SmallCap.

CONTEXTO INTERNACIONAL

En el primer mes del año los mercados globales retrocedieron luego de cerrar en máximos históricos el 2020, a pesar que las expectativas de mayores estímulos fiscales y el comienzo de las vacunaciones continuó impulsando las bolsas las primeras tres semanas de enero, la última semana sufrieron la mayor caída desde octubre del año pasado ante la preocupación por la volatilidad que generaron los inversionistas retail especulativos. Los fuertes movimientos alimentados por recomendaciones en redes sociales, estresaron las plataformas de transacción online, como la popular RobinHood que restringió temporalmente las operaciones en ciertas acciones, y habrían provocado grandes pérdidas en algunos hedge funds con posiciones cortas, por lo que se especularía que tendrían que reducir su exposición al mercado. Esto llevó a políticos y reguladores en EEUU a monitorear de cerca la situación en el mercado de opciones y acciones.

En el ámbito político, el mes estuvo marcado por la asunción de Biden como presidente de EEUU, cambio de mando que fue precedido por violentos eventos. Luego que Trump llamara a sus seguidores a protestar en contra de los resultados de las elecciones ante acusaciones de supuesto fraude, los manifestantes entraron a la fuerza al capitolio, el que tuvo que ser evacuado, resultando con la muerte de 5 personas entre civiles y fuerzas de orden. Esto llevó a los demócratas a presentar un impeachment en contra del ex presidente, el segundo en su mandato, acusado de incitación a la insurrección. Adicionalmente, el mismo día de los ataques al Congreso, se llevaron a cabo las elecciones senatoriales pendientes del estado de Georgia, donde los candidatos Demócratas lograron la mayoría, dándole el control a su partido en el Senado. Si bien la cámara quedó con 50 representantes Demócratas y 50 Republicanos, la vicepresidenta Kamala Harris cuenta con el voto dirimente, lo que permitiría al nuevo presidente avanzar con su programa.

En este contexto, los activos a nivel global tuvieron rendimientos mixtos, con los mercados emergentes mostrando su cuarto mes de ganancias (MSCI EM +3,0%) liderados por Asia (+4,2%), mientras que Latinoamérica retrocedió cortando su racha de dos meses de fuertes avances (MSCI EM LatAm -6,8%), al igual que los mercados desarrollados (MSCI World -1,1%). En cuanto a los commodities, continuaron con su tendencia positiva en enero con el petróleo WTI saltando +7,6% y el cobre +1,1%, bordeando el metal rojo los máximos desde principios de 2013. Por su parte, el dólar a nivel global se fortaleció +0,7% después de dos meses negativos, mientras que la tasa del bono del tesoro a 10 años sigue recuperándose aumentando 15 pb y llegando a 1,07%, su mayor nivel desde febrero de 2020.

A nivel regional, los índices accionarios medidos en moneda local tuvieron casi todos rendimientos negativos, con Colombia (-6,2%) en el último lugar, seguido por Argentina (-5,8%), México (-3,8%) y Brasil (-3,3%), mientras que Chile lideró en el mes (+4,6%) y Perú no mostró variaciones relevantes (0,7%). Por otro lado, las monedas latinoamericanas se posicionaron como las con peor desempeño entre emergentes, con el BRL en el último lugar debilitándose -5,0%, seguido del COP (-4,1%), ARS (-3,6%) y MXN (-3,2%) en el segundo, tercer y cuarto lugar respectivamente, mientras que el CLP se depreció -2,8% y el PEN -0,5% que suele ser más estable.

MERCADO LOCAL

La bolsa chilena experimentó su tercer mes consecutivo de alzas, aunque con mayor moderación, destacando todavía los drivers de los últimos meses, como el mayor apetito por riesgo a nivel internacional en las primeras semanas del año, el impulso en el consumo por el segundo retiro del 10% de los fondos de pensiones, el fuerte rally del cobre y el comienzo del proceso de vacunación en el país. En cuanto a los sectores del IGPA, los mejores desempeños durante enero los obtuvieron Energy (+7,3%), Financials (+7,0%), Materials (+6,2%) e Industrials (+6,0%), mientras que los más afectados fueron Real Estate (-5,9%), IT (-2,6%) y Utilities (-2,6%). El volumen transado en la bolsa local disminuyó -1% en enero respecto al mismo mes del año anterior en su sexto mes consecutivo de retrocesos y luego de acumular durante 2020 un leve incremento de +2%.

EVENTOS CORPORATIVOS RELEVANTES

A nivel local, las noticias más relevantes fueron:

AESGener (1): completó el primer período de derechos preferentes, en donde se suscribió un 98,3% de las 1.980 millones nuevas acciones a un precio de $110 cada una (~US$ 301 millones). La compañía ofreció el remanente de 34 millones de acciones no suscritas en un segundo período de opción preferente a los inversionistas que participaron en el primer periodo. La segunda ronda se efectuó desde el 1 de febrero de 2021 al 5 de febrero de 2021.

Banco de Chile: el directorio acordó citar a una Junta Ordinaria de Accionistas para el día 25 de marzo de 2021 con el objetivo de proponer el reparto de un dividendo de $2,18 por acción, correspondiente a un 47,6% de las utilidades del ejercicio 2020. Esto se compara con un dividend payout de entre 60% y 70% de los últimos años.

Colbún: la filial Fénix Power reconoció una provisión por deterioro sobre sus activos por un monto neto de impuestos diferidos de US$127 millones. La provisión, con cargo a los resultados de ejercicio 2020, corresponde a la diferencia entre el valor contable de los activos y la estimación de su importe recuperable a esta fecha. Tomando en consideración la participación de 51% de Colbún en Fenix Power el impacto de dicha provisión asciende a US$64,6 millones en la última línea.

Cencosud (1): según su Guidance para 2021 espera alcanzar ingresos por $10.187 mn y un margen EBITDA ajustado de 9,4%. Por otra parte, invertirá USD$ 1.800 mn en los próximos 3 años. Se destinarán US$ 740 mn a reformar el 100% de las tiendas; US$ 340 mn para la construcción de 144 nuevas tiendas; US$ 420 mn para ampliaciones y construcción de centros comerciales; y US$ 300 mn para TI, logística e ecommerce.

Cencosud (2): estrena nuevo formato de locales con el que busca competir en la industria de las tiendas de conveniencia. Se trata de «Spid 35», que tendrá tiempos de entrega menores a 35 minutos y se encontrará inicialmente en la aplicación de Cornershop en tres comunas de Santiago.

Eléctricas: Las generadoras AESGener, Colbún, ECL y Enel Chile llegaron a un acuerdo con Goldman Sachs para vender las cuentas por cobrar en contra de distribuidoras originadas por el mecanismo de estabilización de precios a clientes regulados que comenzó a regir en noviembre de 2019. El comprador será Chile Electricity PEC, entidad creada especialmente para comprar estas obligaciones con el objetivo de emitir un bono por US$ 489 mn, el que fue calificado preliminarmente por Moody’s como Baa3 y por Fitch Ratings como BBB y se pagará con los excesos que se generen desde julio de 2023 al 31 de diciembre de 2027. AESGener habría comprometido un monto de hasta US$90 mn, Colbún US$95 mn, ECL US$162 mn y Enel Generación US$200 mn. En este contexto, IDB Invest proveerá financiamiento a Chile Electricity PEC para que adquiera una parte de las obligaciones, como también para financiar en el futuro una parte o la totalidad de las nuevas cuentas por cobrar de las distintas generadoras.

Enel Américas (1): los accionistas disidentes de Enel Américas que ejercieron el derecho a retiro originado en la fusión por incorporación de Enel Green Power Latam en Enel Américas representaron un 0,002% del total de acciones. Con esto se cumple con la condición que los accionistas que ejercieran el derecho a retiro no superaran el 10% de las acciones para que se pueda llevar adelante la fusión.

Enel Américas (2): como accionista controlador de las filiales colombianas Emgesa y Codensa, anunció un nuevo acuerdo marco de inversión con su socio en esas filiales, el Grupo Energía de Bogotá (GEB). El acuerdo marco de inversión busca regir a futuro las relaciones entre Enel Am y GEB, permitiendo la integración del negocio renovable a sus inversiones conjuntas, junto con la definición de nuevas reglas de gobierno corporativo más alineadas a las oportunidades de esta nueva etapa. Adicionalmente, las partes propondrían acuerdos de conciliación para las demandas arbitrales existentes entre ellas.

Falabella (1): Francisco Irarrázaval, actual CEO de Ripley Chile y Perú asumirá como CEO de Falabella Retail LatAm en abril, reemplazando a Gonzalo Somoza, quien lleva 21 años trabajando en Falabella y presentó su renuncia a partir de marzo de este año.

Falabella (2): la familia Cúneo vendió un 0,04% de su participación en el retailer, por un total de 900.000 acciones a $2.845 cada una (US$ 3,5 mn), quedando con un 8,7% de la compañía.

Falabella (3): el Capex para 2021 será de US$796 mn incluyendo lo que se contabilizará como Opex. Esto se compara con los US $773mn proyectados el año pasado para 2021. Un 56% del Capex (US$443 mn) se destinará a tecnología y logística, mientras que en tiendas nuevas, remodelaciones y ampliaciones se invertirá un 44% (US$353 mn), con lo que tecnología y logística aumenta considerablemente su peso al compararlo con el plan de inversiones 2020-2023 publicado hace un año, donde representaba un 38% del total.

Parque Arauco: vendió un 49% de participación de los centros comerciales Parque La Colina y Parque Caracolí en Colombia a un fondo de Credicorp Capital. Parque Arauco se quedará con el 51% restante, por lo que mantendrá el control, administración y operación de los malls. El precio acordado es de aproximadamente US$ 166 mn, mientras que la utilidad alcanza US$52 mn después de impuestos. El cap rate de la transacción considerando los resultados del año 2019 es de 7,0% y Parque Arauco cerró el 2020 con un ratio Deuda Neta / Ebitda de 13,1x desde 5,1x en 2019 afectado por una caída de -56% en el EBITDA.

SMU: en Junta Extraordinaria de Accionistas se acordó repartir un dividendo eventual de $1,83765 por acción (1,75% de dividend yield) con cargo a las utilidades acumuladas de ejercicios anteriores, lo que corresponde a un total de $10.608 mn.

SQM: aprobó el aumento de capital por US$ 1.100 millones, mediante la emisión de 22,4 mn acciones de pago serie B, que será destinado a financiar parte del plan de inversiones de US$ 1.900 millones para los años 2021-2024 con un fuerte foco en el negocio del litio. Las acciones deberán ser suscritas y pagadas antes del 22 de enero de 2024 y sólo serán ofrecidas preferentemente a los accionistas de la Serie B.

VALORIZACIONES Y FLUJO DE INVERSIONISTAS

A nivel de valorizaciones, el IPSA transa bajo su P/U fwd promedio de los últimos 10 años al cierre de diciembre (39,1x actual/+96% de premio y 14,1x forward/-6% de descuento). En cuanto a flujos de inversionistas, el ETF que replica el desempeño bursátil local listado en EEUU (ECH) registró en enero por segundo mes consecutivo una destrucción neta de cuotas de -7% (-US$38 millones de flujo neto) y de un -6% el mes previo (-US$32 millones de flujo neto). En términos de flujo local, las AFPs fueron vendedoras netas de acciones locales en diciembre (US$57 millones, reportado en enero) después de realizar compras netas en diciembre (US$66 mn). Por su parte, los FFMMs fueron compradores netos en diciembre (+US$10 millones) después de dos meses consecutivos de desinversiones.

PRINCIPALES VARIACIONES IPSA – IGPA

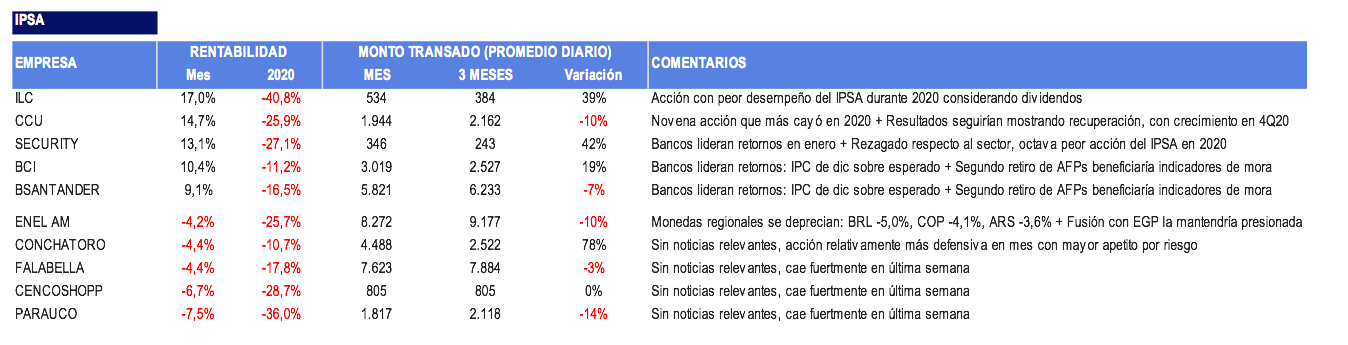

A continuación, las acciones con mayor y menor desempeño del IPSA en el mes de enero y un breve comentario sobre noticias relevantes de cada compañía:

A continuación, las 5 mayores variaciones y peores retornos de acciones no IPSA y que transaron al menos CLP 5 millones promedio diario en el mes de diciembre junto a un breve comentario sobre noticias relevantes de cada compañía:

Ver informe completo aquí.

Canal de denuncias de delitos de la ley 20.393. Grupo BTG Pactual Chile se obliga a respetar en todo momento los derechos fundamentales de los denunciados y denunciantes. Para mayor información sobre el tratamiento de las denuncias recibidas, consulte aquí.